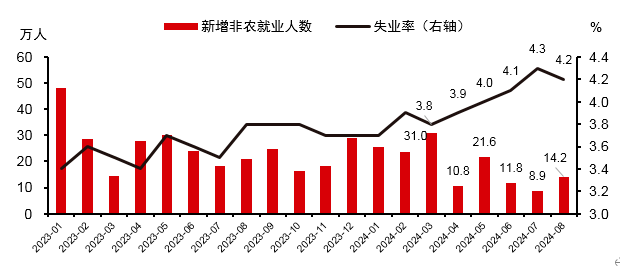

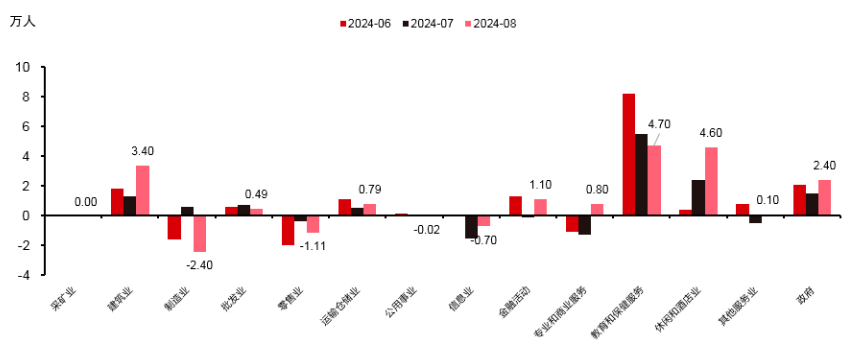

美国8月份新增非农就业14.2万,低于市场主流预期的16万;与此同时7月份新增非农就业从11.4万下修至8.9万,6月份新增非农就业从17.9万下修至11.8万;这样2024年4月份至8月份美国月均新增非农就业12.1万,较2024年1月份至3月份的月均20.3万显著减少,相比较2019年上半年美国月均新增非农就业22.4万。就业扩张速度的放缓几乎出现在包括政府部门在内的所有行业,表征美国房地产市场和基础设施建设的建筑业月均新增就业从1-3月份的2.9万减少至4-8月份的1.46万,制造业就业月均萎缩程度从1-3月份的0.3万扩大到4-8月份的0.48万,专业服务业月均新增就业从1-3月份的2.37万减少至4-8月份的0.44万,政府部门月均新增就业从1-3月份的6.43万减少至4-8月份的1.4万。8月份雇员薪资同比增长3.83%,增速较7月份加快0.2个百分点,且略高于疫情前阶段性峰值3.59%;近六个月环比折年率则从3.25%回升到3.76%,表现出对前四个月快速回落的短期修正。

家庭就业方面,8月份美国就业参与率62.69%,维持在前一个月附近,超额储蓄消耗殆尽后人们进入就业市场寻找工作的意愿依然强烈。8月份失业率4.22%,较前一月小幅回落0.03个百分点(若取一位小数则从4.3%回落到4.2%),因劳动力总数小幅增长的同时失业人数有所减少;其中因飓风影响减退,8月份暂时性失业人数环比减少了19万,这与续请失业金人数从7月底的187.1万震荡回落到183.8万是基本相符的。即使失业率环比小幅回落,但萨姆法则观测值仍从0.494上升到0.542(以一位小数失业率计算则从0.53上升到0.57),再加上非农就业扩张速度的放缓,市场对美国就业市场乃至整体经济的担忧并没有明显缓解;经验上看,萨姆法则观测值(失业率三个月移动平均的现值与过去十二个月最低值之差)超过0.5个百分点意味着美国经济已经或者很快进入衰退,萨姆法则对于二战后的美国就业市场都是成立的。

7月份美国职位空缺数环比减少23.7万至767.3万,以此计算7月份美国劳动力供需缺口环比回落59万至51万,显著低于疫情前峰值142万;移民的增加以及超额储蓄消耗殆尽后人们工作意愿的提升,接力推动劳动力供应持续增长;而美联储紧缩货币政策的限制性,则使得劳动力需求持续减少并接近供应水平。过去一段时间,美国就业市场的再平衡表现为移民友好型政策影响下移民数量的增长和美联储紧缩货币政策影响下职位空缺数的减少,被动裁员率保持在较低水平,因此失业率的上升是相对缓慢的。而在贝弗里奇曲线已经下移到2008-2020年水平附近因此空缺率单边下跌空间有限之后,一方面移民的继续增长以及人们工作意愿的提升,使得劳动力供应可能加速;另一方面美联储紧缩货币政策限制性的累积,可能使得被动裁员率与失业率非线性上升,7月份被动裁员率1.11%,是自2023年4月份以来再次突破1.1%关口。

移民数量的显著增长使得失业率上升并不必然意味着美国经济衰退,8月份非农就业数据的增长以及失业率的小幅回落,部分说明7月份就业数据的显著恶化背后有着超强飓风的短期影响。这一因素结合拜登政府财政扩张政策、居民部门资产负债状况的改善以及美国房地产市场的稳健,使得美联储大概率在9月份以常规降息幅度25BP开启本轮降息进程,美国8月份非农就业数据公布后市场对美联储9月份降息50BP的概率从前一天的42%回落到30%;美联储9月大幅度降息预期的降温,推高美元汇率并打压美股和包括贵金属在内的大宗商品价格。

但美联储的从容态度也让市场愈发担忧美联储降息步伐可能落后于就业市场发展状况,对于美国就业市场非线性恶化和美国经济衰退的担忧,使得市场更加确信美联储在常规降息之后,将会被迫加快降息步伐以应对经济疲软和市场波动,年内美联储降息100BP的概率从前一天的83.5%上升到90.3%;对美联储加快降息步伐的期盼,使得在美债10年期利率基本持稳于3.72%的情况下,上周五美债2年期利率从3.75%大幅下行至3.66%,这也基本上宣告了2022年7月份以来的美债期限利率倒挂现象正式结束。

对比2023年12月美联储对2024年经济就业通胀的预估,我们发现美国失业率已经超过美联储预估(8月份4.22%对预估4.1%),通胀率还没达到但接近美联储预估(7月份整体PCE 2.5%对预估2.4%,核心PCE 2.62%对预估2.4%),但经济增长韧性远好于美联储预估(一二季度分别环比年率增长1.41%与2.95%,三季度预期增长2.1%对预估1.4%);同时房地产市场整体稳健(房价继续上涨虽然涨势放缓)、股市整体偏强运行(标普500指数8月大幅回调后年度涨幅仍有13.4%),我们相信美联储9月份大概率降息25BP。

但在美国总统大选的背景下,由于金融市场波动会通过财富效应影响到居民消费意愿,我们相信届时美联储在坚持“数据决定政策-降息的时机和步伐将取决于即将公布的数据、不断变化的前景和风险平衡”的大原则基础上,也将传达强有力的鸽派信号,比如说因应经济和市场发展不排除大幅度降息可能性、坚定支持劳动力市场健康发展等。而且,由于目前银行准备金加上逆回购余额规模,与美国名义经济总量之比已经从最高值25.7%下降至12.8%,美联储可能在9月份降息的同时宣布结束缩表的计划。2019年5月美联储会议在决定维持政策利率不变的情况下,决定从2019年6月份开始放缓缩表步伐,并最终于9月底结束缩表;而2024年5月份美联储在决定持政策利率不变的情况下,决定从2020年6月份开始放缓缩表步伐;对比来看美联储年内结束缩表概率较大,而宣布时间视乎市场波动可以安排在9月会议或11月会议。