北京时间9月19日凌晨2点,美联储公布9月议息会议决议。以下是会议的要点及点评。

1、美联储降息50bp,点阵图显示年内再降50bp,鲍威尔讲话偏鹰。

会议决议:美联储将联邦基金目标利率下调50bp至4.75-5.0%,会议前市场预期降息50bp和25bp的概率分别为66%和34%,因此本次降息的幅度略超市场预期。会议声明与7月相比有两处明显变化,一是对通胀的信心明显增强,二是对就业的重视程度进一步提升。

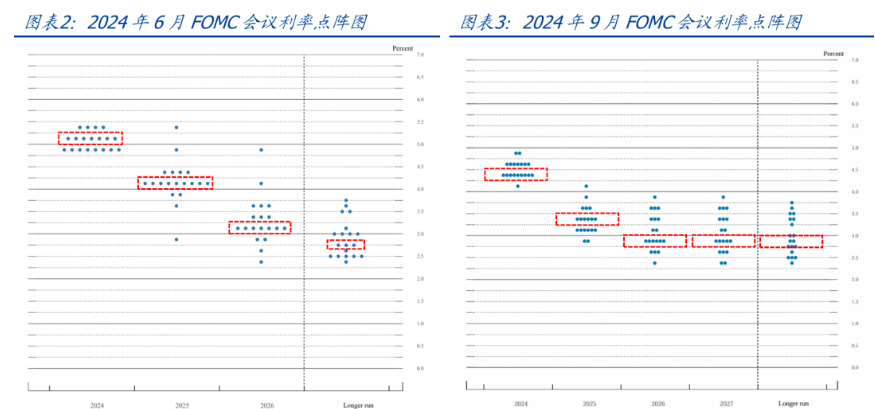

点阵图:将2024年底利率预期从6月的5.0-5.25%下调至4.25-4.5%,即2024年内再降息50bp;将2025年底利率预期从4.0-4.25%下调至3.25-3.5%,即2025年再降息100bp;将2026年底利率预期从3.25-3.5%下调至2.75-3.0%,即2026年再降息50bp;此外,本次点阵图新增了2027年利率保持不变,即本轮降息周期将在2026年迎来终结。

经济预测:GDP增速方面,将2024年预测从2.1%下调至2.0%,维持2025和2026年预测2.0%不变;失业率方面,将2024-2026年预测分别从4.0%、4.2%、4.1%上调至4.4%、4.4%、4.3%;通胀方面,将2024年和2025年的PCE和核心PCE通胀预测小幅下调,2026年保持不变。与彭博最新的机构调查结果相比,美联储对GDP增速的预测略高于市场预期,对通胀的预测略低于市场预期。

鲍威尔讲话:鲍威尔表示,美联储没有急于采取行动,不应认为本次的降息幅度会是常态。7月会议决策时尚未看到就业数据走弱,如果已看到当时就会进行降息。政策方向是朝着中性立场发展,后续将根据数据逐次会议进行决策,如果有需要,可以加快、放慢、甚至暂停降息。中性利率可能显著高于疫情前的水平。没有计划在短期内停止缩表。经济和就业仍保持强劲,尚未看到有迹象表明衰退的可能性上升。

2、会议过后,资产价格大幅波动,市场降息预期变化不大。

资产价格表现:会议过后,美股和黄金先涨后跌,美债收益率和美元指数先跌后涨。截至9/19收盘,标普500、纳斯达克、道琼斯指数均下跌0.3%;10Y美债收益率上行6.2bp至3.71%,美元指数下跌0.1%至100.9,现货黄金下跌0.4%至2558.8美元/盎司。

降息预期变化:会议过后,利率期货隐含的美联储降息预期变化不大。目前市场仍预期年内有80%左右的概率再降息75bp,并且2025年6月之前累计再降息175bp的概率接近100%。

3、本次降息应强化了衰退担忧,叠加美国大选,短期资产可能波动较大。

历史规律:前期报告中我们曾详细复盘过历次降息前后的资产表现规律,概括而言:(1)美股:大多保持上涨,仅“衰退式降息”情景下持续下跌;(2)美债收益率:保持下行趋势;(3)美元指数:短期偏弱,中长期无一致规律;(4)黄金:短期无一致规律,中长期大多上涨;(4)原油&铜:短期偏弱,中长期无一致规律。

后续展望:从本次会议后的资产价格和降息预期变化来看,市场呈现出risk-off模式,这一方面是由于鲍威尔讲话偏鹰派,另一方面则是本次大幅降息应是强化了市场对美国衰退的担忧。鉴于衰退预期的证伪需要时间,并且11/5将迎来美国大选,短期内大类资产价格可能波动较大,后续紧盯美国经济、通胀、就业等各项数据的实际表现,也要紧盯大选进展。